こんにちは、たりくんです。

今回注目の割安成長株はアルベマール(ALB)です。

同社は世界最大級のリチウム生産会社です。電気自動車(EV)のリチウムイオンバッテリーは今後も需要の高まりが期待されており、リチウムへの需要についても堅調な伸びが見込まれています。

世界シェアも相応にあり、利益率も高い(売上高利益離率30%弱!)。でもPERはたったの8倍。

ただただ今は地合いが悪いだけのようで、期待の1社です。早速どんな会社か見てみましょう。

まとめ(ざっくりいうと・・)

- アルベマールは米国リチウム開発世界3位、先進国1位の企業

- リチウム需要は今後自動車のEV化で堅調な拡大が期待

- PERは8倍と、SP500や同業他社対比割安

- リチウム価格やテスラ株の伸び一服が影響も、いずれ割安解消に向かうと期待

目次

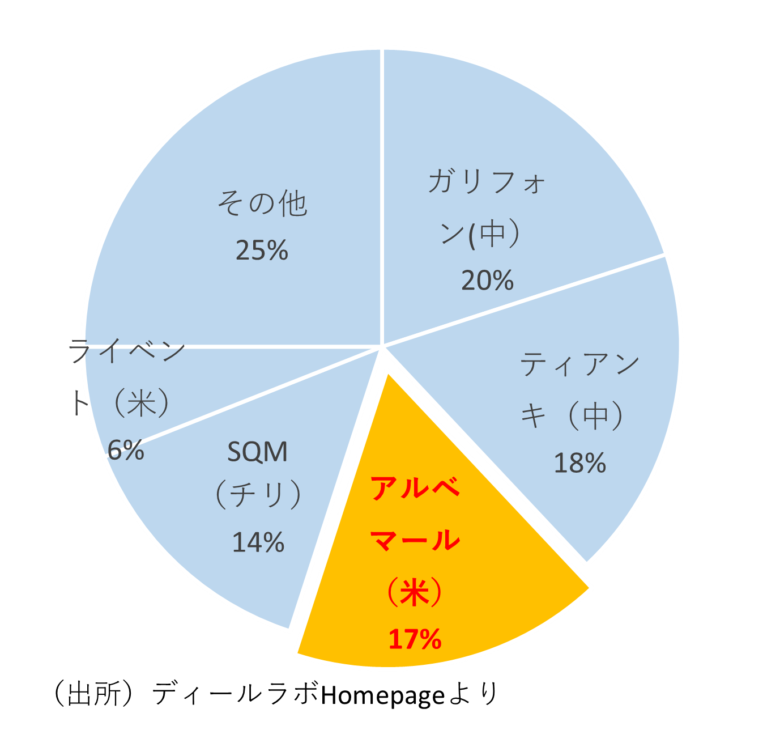

全体:同社の世界シェア3位、除く中国では1位

アルベマール(以下、ALB)、この会社、リチウム資源開発で世界シェアは2割弱(世界3位)です。

3位か・・と思うなかれ。中国を除く世界では1位。

今後米中で熾烈なEV対決があれば、中国からリチウムを輸入できなくなるリスクもあり、そうするとおのずと同社に頼らざるを得なくなります。

先進国1位というのは、伊達ではありません。

すごいポテンシャルを秘めた会社と思います。

PER8倍は割安。同業他社比健全、成長期待も大

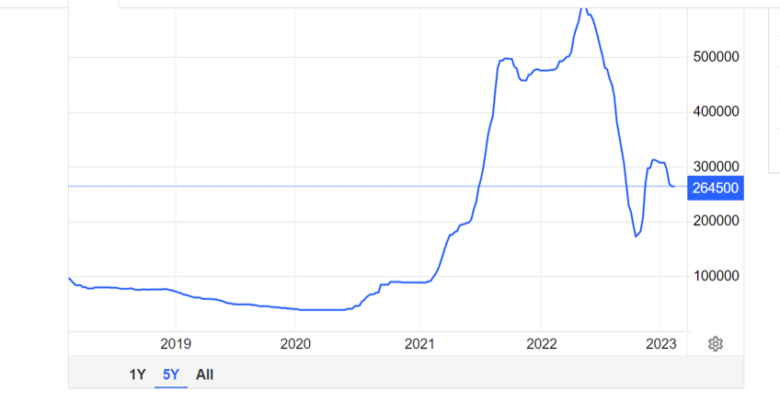

では、株価はどうかというと2023年8月現在はまだ冴えません。

ずるずると下がる一方、利益は実績・予想とも高水準です。

23年売上高予想は約100億ドル(22年70億ドル強から拡大)、利益は約30億ドル弱(利益率は30%弱!)

高い利益率で予想EPSが高くなった結果、同社の予想EPSは約8倍です。

S&P500の予想PERが約19倍、同業他社のライベントは約11倍、と比べても低位ですね。

株価低迷はテスラや中国要因。ただ本当の評価とかい離している可能性

通常成長期待もあり、割安株は修正されますが、足元(2023年8月)低調なのはなぜでしょう。

いくつか理由はあります。

一つは①リチウム価格。

リチウム価格はEVブームがあった2021年に急騰しましたが、その後少し落ち着いてきています。

一大市場である中国のEVブームが一服したことも大きいです。

ただ、リチウム価格はコロナ前と比べればまだまだ高いです。

リチウムに代わる電池はいろいろ開発されてきていますが、超電導など実用化はまだまだ先でしょう。

堅調な価格が期待できます。

2つ目は②テスラ株。

テスラ株は2023年に入ってから高値圏から調整されつつあります。

確かにALBもテスラに納入していますが、ALBにとっては顧客の1人にすぎません。

いまは、テスラ株調整の影響を受けすぎているかもしれません。

PERは8倍と割安。市場環境改善など、何かのきっかけで上昇するかも

ALBは現時点で割安成長株ととらえており、将来が期待されます。

ただ、株の難しいところは、市場の期待が高まらないと、実際の株価は上がらないことです。

米金利低下、EV補助金の導入、各国の動きなどで流れが変わるきっかけを探しつつ、買い時をさぐりましょう。

株式投資は慣れが大事。初心者の方は少額で始めるのをおすすめします

なお、経験上どんなに勉強しても、株式は実際に購入してみないと実感がわきません。

仮想で運用をトライできるサイトなんかもありますが、自分のお金でやるのとは全く別物です。

初めての方はどこでもいいので口座を作り、少額で練習をしてみてることををおすすめします。

大手のネット証券であれば、マネックス証券、楽天証券、SBI証券などがあります(私は一通り口座開設しています)。

また、一部無料で株式がもらえるキャンペーンを期間限定でやっていたりしますので、練習したい方はそちらを活用してみてもよいかもしれません。

です。 同社は世界最大級のリチウム生産会社です。電気自動車(EV)のリチウムイオンバッテリーは今後も需要の高まりが期待されており){kind=link}